家を建てる時に「生命保険見直し」を勧める本当の理由

2014/02/08

カテゴリーお役立ち情報

どうも、西山です。

どうも、西山です。

今日は新築の火災保険のご相談を3件お受けしました。

住宅ローンを組んでお家を建てる場合、お家のお引き渡しまでに火災保険の加入が必須のケースがほとんどです。

お引渡しまで余裕がある場合は、ご希望であれば7~10社のお見積りを見ていただいて、各社の特徴をお話させていただき、

「○○ではこんなに保障のことを説明してくれなかった!」

「こうやって比べてみると分かりやすいですね。」

なんてお声もたくさんいただくんですが、火災保険のご相談時に一応お話するのが生命保険のお話です。(※ご希望の方のみ)

「家を建てるときは生命保険の見直し時期ですよ。」

なんとなく聞いたことがあると思います。

これを聞くと

「借り入れ(住宅ローン)が増えたからまた生命保険に入れ!っていうんでしょ?」

と思われるかもしれませんが、 実はそうではありません。

●家を建てる時に生命保険を見直す理由

まず生命保険、特に死亡保障の基本的な考え方ですが、

「万が一の時も家族が困らないように。」

ほとんどの方がこういう目的で加入されてるはずです。

ですので、

「いくらお金があったら困らないのか?」

を計算する必要があるんです。

この

「いくらお金があったら困らないのか?」

を、専門用語で

「必要保障額(ひつようほしょうがく)」

と言います。

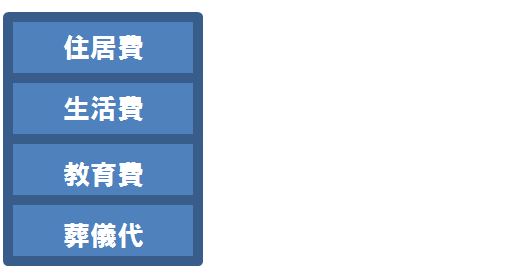

すごくざっくりな話ですが、

・住居費(家賃、住宅ローンなど)

・生活費

・子どもが大きくなるまでの教育費

・お葬式代

これらを合計して計算していきます。(※本当は、ここから配偶者の収入や遺族年金を差し引いて、「必要保障額」としますが、今日は割愛)

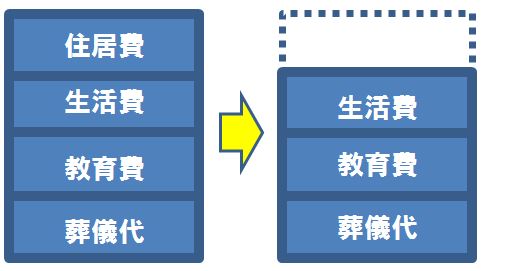

現在賃貸アパートに住んでいて、お父さんが万が一後も引き続き賃貸アパートに住み続けるなら、必要保障額は

となりますが、

住宅ローンを組んでお家を建てると、万が一時は住宅ローンがなくなりますので、住居費がいらなくなりますよね。※団体信用生命保険に加入の場合

したがって、必要保障額は

という風になります。

このように住宅ローンを組んでお家を建てると「必要保障額」は減るんですね。

※団体信用生命保険に加入の場合

増えるんじゃないんです。減るんですよね。

当然、必要保障額に合わせて保障を下げると保険料は安くなりますよね。

もし、掛け捨てで必要以上の保障に加入されてる場合は見直して、お子さまの教育費や、老後の資金に充てるのも一つの「家計の見直し」ですね。

まあそんな感じで。

「お家を建てるときは生命保険の見直しの時期ですよ。」

ご理解いただけましたでしょうか?

今日は「家を建てる時に生命保険見直しを勧める本当の理由」についてお話しました。

最後までお読みいただき、ありがとうございました。

PS、

あくまで計算上のお話ですので、これらを頭に入れながら

「いくら必要か?」に加えて「いくら残したいか?」

を検討してくださいね。

また、実際に保険の見直しの際には、現在の保障だけでなく、

「いくら」の保障が「いつまで」続くのか?

を確認しておくと、将来の見通しもつくと思います。

あなたの保険選びの参考に少しでもなれば幸いです。