学資保険は貯蓄と医療保険がセットになってたほうがお得?

2015/09/10

カテゴリースタッフブログ

どうも。高知駅から徒歩3分の保険代理店FA高知の西山です。

今日は学資保険のお話です。

(写真はうちの末っ子が家の中で大事件を起こしている様子)

こんな学資保険があります。

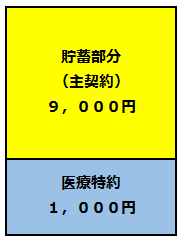

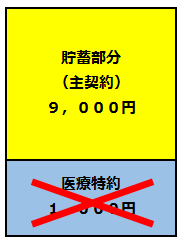

毎月の保険料が1万円です。

1万円の内訳は、

・貯蓄部分が主契約で9000円

・医療保険が特約で1000円

1万円のうち、9,000円は毎月将来に向けて貯まってて、1,000円は毎月掛け捨ての医療保険が特約でついている。

こんな保険です。

「なんとなくこの学資保険、医療保険もセットになっててお得♪」

こんな風に思われる方も中にはいると思います。

ただ個人的には学資保険のカタチとしてあまりオススメしていません。

セットになってないほうが見直しはしやすい。

あくまでこれは、正解ではなく”一つの考え方”ですので、まあそんなつもりでよかったら聞いてくださいね♪

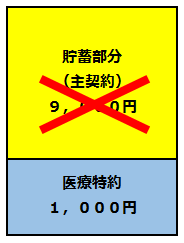

この保険は、9000円の貯蓄部分が主契約、1000円の医療保険が特約でついています。

この学資保険に加入していて例えば将来、

「お金が入用になって貯蓄部分を解約したいんだけど、医療保険はおいときたい。」

こんなケース、あり得ると思うんです。

しかし、この保険ではこれはできません。

主契約をやめて、特約だけを続けることはできないんですね。

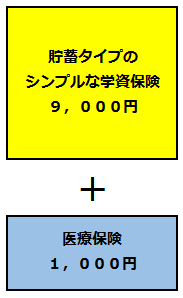

これが、貯蓄部分と医療保険を別々で加入していると話は変わってきます。

・9000円の貯蓄型のシンプルな学資保険

・1000円の医療保険

こんな感じで。

これならば、貯蓄だけやめようが、医療だけ新しく切り替えようが、比較的自由に見直しが可能です。

別々のほうが見直しはしやすい。

これ、一つの考え方です♪

良かったらご参考までに。

今日はそんなお話♪

最後までお読みいただきありがとうございます♪

西山

PS、

さっきの“貯蓄部分に医療特約がセットになってる学資保険”の話。

主契約の貯蓄部分を残して、特約の医療保険だけを解約する。

これはできる場合がほとんどです。

できないと思ってる方が結構多いんですが、お子様の医療保険に加入しているのに、学資保険にも医療特約がついている。なんて方にはよくご提案しています。

ご相談の際には、もちろんそんなアドバイスも駆使して、あなたにピッタリのご提案をさせていただいています♪

気になる方はお気軽にご相談くださいね♪